經濟部指出,台灣已是與美方完成協議的國家,具相對優勢,應不致受到不公平對待…

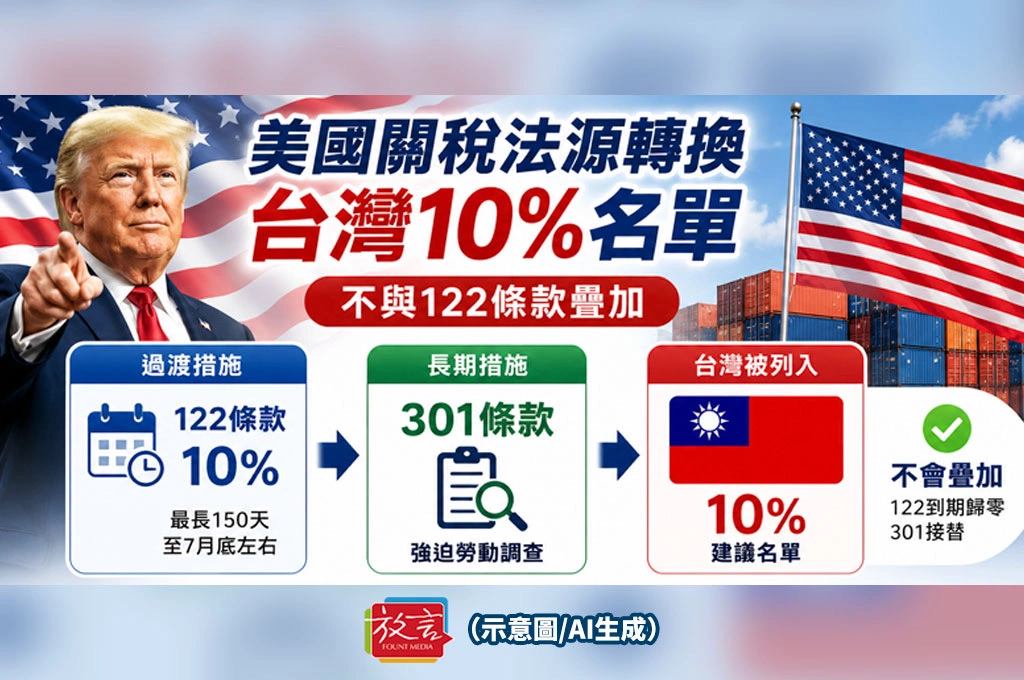

美國對等關稅法源受挫後,川普政府改以《1974年貿易法》不同工具重建關稅架構。美國貿易代表署依301條款提出新一波強迫勞動關稅建議,台灣被列入10%名單;經濟部回應指出,各界預期美方將在122條款關稅落日前完成301調查並公布最終稅率,現行122條款屆期後將歸零,因此不會出現122與301條款疊加課稅情形。

經濟部說明,美國原本對等關稅稅率法源失效後,改採《1974年貿易法》第122條,暫時對全球統一徵收10%附加關稅,並疊加既有最惠國稅率,最長為期150天,期限至7月底左右。這項安排具有過渡性質,美方同時透過301條款調查,為後續關稅措施重建法律基礎。

美國貿易代表署6月2日公布的301報告,針對「未能建立並有效執行強迫勞動貨品進口禁令」的經濟體提出後續措施。報告建議對全球60個經濟體加徵10%或12.5%關稅,台灣被列為10%組別。經濟部指出,台灣已是與美方完成協議的國家,具相對優勢,應不致受到不公平對待。

這次關稅爭議的重點,並不只在稅率高低,也在美方關稅法源如何轉換。第122條屬於暫時性、緊急性工具,期限有限;第301條則是美國長期用於處理外國不公平貿易行為、政策或措施的工具。若301調查完成並形成最終措施,美國對特定經濟體課徵關稅的法律穩定性,將比臨時性122條款更高。

經濟部回應的核心,是避免產業界誤判為「兩層關稅同時上身」。依經濟部說法,122條款屆期後歸零,301若成為新措施,將接替而非疊加。這對出口業者評估成本、報價、接單與供應鏈移轉具有重要影響。

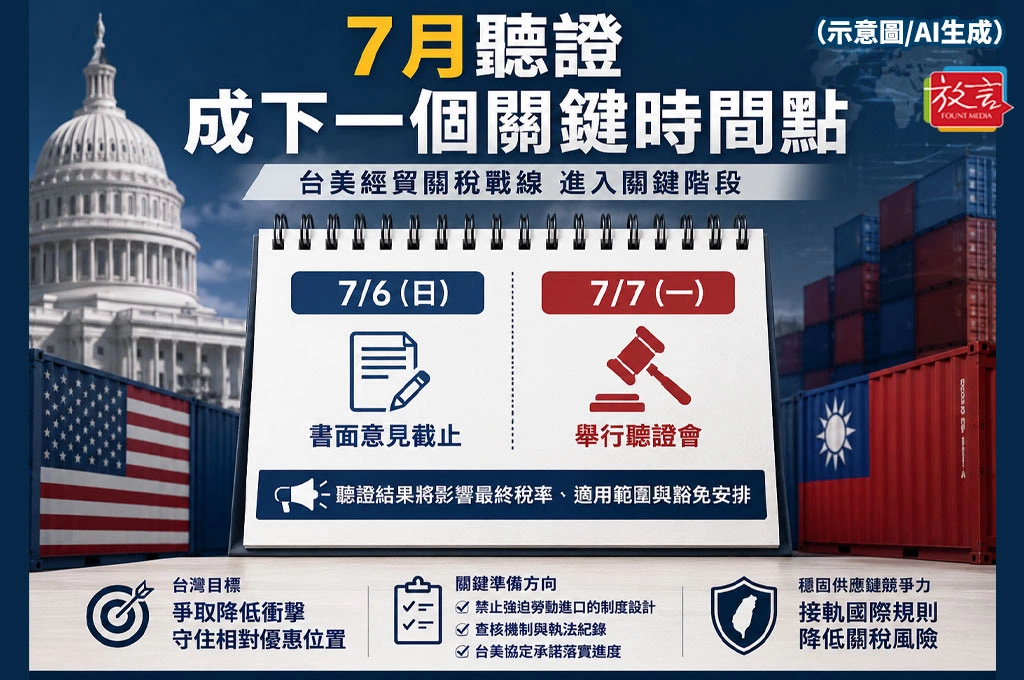

不過,301條款是否最終落地,仍取決於美方後續程序。USTR將在7月6日前接受書面意見,7月7日舉行聽證,之後才會決定最終措施。台灣後續談判重點,將集中在三個面向:維持10%以下或爭取豁免、證明台灣已有制度性承諾,以及避免被美方納入更高風險供應鏈分類。

對台灣產業而言,這波關稅案短期不會立即生效,但已經形成新的成本變數。若301條款成為美國長期關稅工具,未來台灣出口到美國的商品,不只要面對價格競爭,也必須面對勞動人權、來源追溯與供應鏈透明度的制度檢驗。

(圖片來源:AI示意圖)