央行表示,影響匯率的因素眾多,匯率係由外匯市場供需決定,並非單一商品價格所能衡量;金融自由化以來,跨境資本移動係影響新台幣匯率升值或貶值的重要因素。

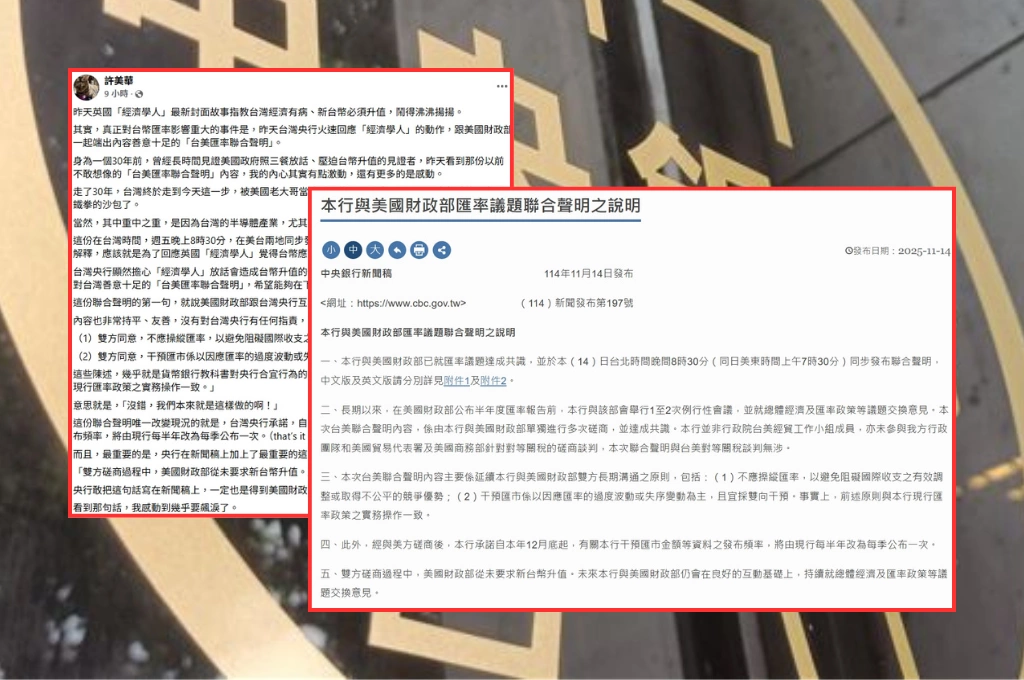

《經濟學人》報導指新台幣匯率偏低,造成「台灣病」,導致購買力受損、房價攀升、金融風暴累積問題。央行昨(14)日發出5點聲明反擊,表示過往《經濟學人》已坦承大麥克指數並不適合用來評估一國匯率是否高(低)估,另外,儘管本年迄今台灣對美國商品貿易順差擴大,期間央行多次與美國財政部就總體經濟與匯率等議題溝通時,該部從未要求新台幣升值。

《經濟學人》報導指出,央行藉由抑制台幣匯率,維持出口競爭力,卻也造成巨大的扭曲:經常帳順差膨脹、外匯存底增加,且房價飆漲,失衡程度都比其他相似經濟體都更嚴重。這種情況雖不一定致命,但若不治療,無疑不會改善。

報導表示,隨著全球對台灣晶片的熱絡需求,將持續推升台灣的貿易順差,加重台幣升值壓力,並提高壽險業者資產與債務錯配的風險,還可能加深美國談判團隊的不滿,台灣抑制匯率的政策過去可能有益,但隨時間過去,看起來愈來愈難維持。

報導指出,「台灣病」最明顯症狀是台幣匯率低迷,因為根據大麥克指數,台灣一個大麥克漢堡價格比美國的便宜百分之五十六,經調整後的台幣匯率被低估了百分之五十五,程度為該雜誌追蹤的五十三種貨幣最高。至於台灣病的另一個症狀是日增的龐大經常帳順差。

對此,央行以五點聲明回擊,以下是央行聲明全文:

本(14)日《經濟學人》報導引用其編製之大麥克指數指稱,央行長期壓低新台幣匯率,導致台灣經濟金融產生多項問題,如國人購買力受損、房價攀升、累積金融風險等。本行澄清說明如下:

一、影響匯率的因素眾多,匯率係由外匯市場供需決定,並非單一商品價格所能衡量;金融自由化以來,跨境資本移動係影響新台幣匯率升值或貶值的重要因素。

二、過往《經濟學人》已坦承大麥克指數並不適合用來評估一國匯率是否高(低)估

(一) 只以單一商品來評估匯率並不恰當,《經濟學人》早在2003年便坦承,大麥克指數有其缺陷;2006年時《經濟學人》更直指,大麥克指數多年來在全球被各界廣泛引用、甚或濫用。

(二) 若利用其他單一商品指數來評估一國通貨匯價是否高(低)估,亦可能出現截然不同的結果。早在2016年,野村控股公司曾根據各國iPhone 售價,計算出iPhone指數,在當時納入比較的23種通貨中,美元係遭低估最嚴重的通貨3,結論迥異於大麥克指數。此外,以最新iPhone售價換算,新台幣對美元匯率仍高估17.1%,與《經濟學人》大麥克指數顯示新台幣對美元匯率低估55%之結果背道而馳。

三、當前外匯市場供需主要與金融交易相關,以台灣為例,2024年外資及本國資金進出合計金額是商品貿易金額的19.3倍,爰僅以一籃商品與服務計算之購買力平價(Purchasing Power Parity, PPP)已無法作為衡量均衡匯率的指標,故不宜作為判斷匯率高估或低估的標準,更遑論以單一商品來評估一國匯率之高、低估。

四、如前所述,不宜以大麥克指數推論新台幣匯率之合理價位,因此,該文指稱新台幣匯率低估所造成台灣經濟金融之負面效應並不成立;過去外界亦曾提出類似的論點,本行均已於新聞稿、新聞參考資料、央行理監事會後記者會參考資料提供說明。

五、儘管本(2025)年迄今台灣對美國商品貿易順差擴大,期間本行多次與美國財政部就總體經濟與匯率等議題溝通時,該部從未要求新台幣升值。

(圖片來源:三立新聞)