周玉蔻指出,元大金控一方面想百分之百取得元大投信,顯示元大投信具有高度戰略價值;另一方面,卻在評價中採取極保守的成長假設,這中間存在明顯矛盾…

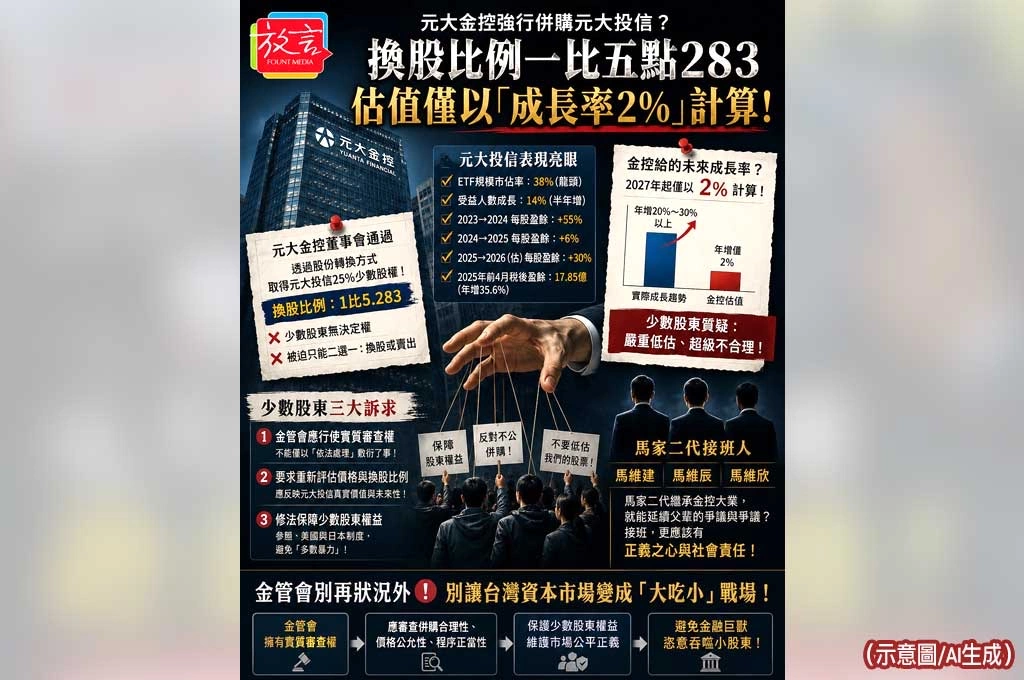

元大金控擬透過股份轉換取得元大投信百分之百股權,少數股東反彈的最大爭點之一,就是換股比例背後的評價基礎是否合理。資深媒體人周玉蔻今(10)日在電台節目《新聞放鞭炮》中質疑,元大投信旗下0050正受到市場高度關注,若元大投信未來成長率卻被估得過低,等於讓市場反問:元大投信是不是在唱衰自己的招牌商品?

少數股東委任律師施芸婷在節目中指出,元大投信目前是台灣ETF市場重要龍頭,旗下最具代表性的商品就是元大台灣50,也就是投資人熟悉的0050。她表示,依元大金控自身公開資訊,元大投信基金規模、市占率、受益人數與財務數字近年均持續成長,並非一家前景停滯的公司。

施芸婷提到,元大投信基金規模與受益人數近年大幅增加,獲利表現也持續攀升。她表示,從市場規模、受益人數與財務數字來看,元大投信近幾年發展趨勢明顯向上,但元大金控提出的評價報告,對未來成長性的估算卻相當保守,引發少數股東質疑。

她指出,評價報告中對元大投信未來成長率採取約2%的假設,與少數股東感受到的市場熱度、ETF規模成長與公司獲利表現有明顯落差。她強調,少數股東不是要求公司用不合理的高估值,而是希望公司說清楚,為什麼一家具備成長動能的投信公司,在股份轉換評價中,未來成長會被估得如此低。

周玉蔻在節目中直言,這個邏輯讓人難以接受。她說,元大投信旗下0050近年成為投資人高度熟悉的ETF商品,若元大投信自己在估值時把未來成長抓得只有2%,外界自然會問:那投資人還要怎麼看0050?這是否等於唱衰元大投信自己的招牌商品?

她指出,元大金控一方面想百分之百取得元大投信,顯示元大投信具有高度戰略價值;另一方面,卻在評價中採取極保守的成長假設,這中間存在明顯矛盾。若元大投信真的前景有限,元大金控為什麼急著要百分之百持有?若元大投信前景很好,為什麼少數股東的持股價值不能被合理反映?

施芸婷表示,依目前提出的股份轉換方案,元大投信1股約可換元大金控5.283股,但少數股東關心的不只是表面比例,而是比例背後的評價方法。若成長率假設過低,換股比例就可能低估元大投信真正價值,進而影響少數股東財產權。

周玉蔻表示,企業要收購少數股東股份不是不可以,但應大方提出合理價格。她說,元大投信近年受惠ETF市場成長,旗下0050更是台灣投資人高度信任的商品,若評價基礎無法說服少數股東與社會,就會讓人質疑大型金控是否利用資訊、資源與股權優勢取得不公平利益。

她進一步表示,這件事也不只影響少數股東。0050牽動龐大投資人信任,元大投信的公司治理與評價邏輯,會影響一般投資人對投信業與ETF市場的信心。

施芸婷呼籲,金管會在審查本案時,應針對成長率假設、評價方法、折現基礎、同業比較與換股比例合理性逐一檢視。若少數股東已提出具體疑義,主管機關就不應照單全收公司提出的報告,而應要求補充說明或第三方評價。

周玉蔻最後強調,元大投信案的核心不是一個數字之爭,而是金融市場是否能建立公平、透明、可信任的併購評價制度。她說,若大型金控可以一邊享受ETF成長紅利,一邊用保守估值取得少數股東股份,金管會就更有責任介入審查。

(圖片來源:AI示意圖)